新華社北京8月31日電?

全國人民代表大會常務委員會關于修改《中華人民共和國個人所得稅法》的決定

(2018年8月31日第十三屆全國人民代表大會常務委員會第五次會議通過)

第十三屆全國人民代表大會常務委員會第五次會議決定對《中華人民共和國個人所得稅法》作如下修改:

一、將第一條修改為:“在中國境內有住所,或者無住所而一個納稅年度內在中國境內居住累計滿一百八十三天的個人,為居民個人。居民個人從中國境內和境外取得的所得,依照本法規定繳納個人所得稅。

“在中國境內無住所又不居住,或者無住所而一個納稅年度內在中國境內居住累計不滿一百八十三天的個人,為非居民個人。非居民個人從中國境內取得的所得,依照本法規定繳納個人所得稅。

“納稅年度,自公歷一月一日起至十二月三十一日止。”

二、將第二條修改為:“下列各項個人所得,應當繳納個人所得稅:

“(一)工資、薪金所得;

“(二)勞務報酬所得;

“(三)稿酬所得;

“(四)特許權使用費所得;

“(五)經營所得;

“(六)利息、股息、紅利所得;

“(七)財產租賃所得;

“(八)財產轉讓所得;

“(九)偶然所得。

“居民個人取得前款第一項至第四項所得(以下稱綜合所得),按納稅年度合并計算個人所得稅;非居民個人取得前款第一項至第四項所得,按月或者按次分項計算個人所得稅。納稅人取得前款第五項至第九項所得,依照本法規定分別計算個人所得稅。”

三、將第三條修改為:“個人所得稅的稅率:

“(一)綜合所得,適用百分之三至百分之四十五的超額累進稅率(稅率表附后);

“(二)經營所得,適用百分之五至百分之三十五的超額累進稅率(稅率表附后);

“(三)利息、股息、紅利所得,財產租賃所得,財產轉讓所得和偶然所得,適用比例稅率,稅率為百分之二十。”

四、將第四條中的“免納”修改為“免征”。

在第六項中的“復員費”后增加“退役金”。

將第七項中的“退休工資、離休工資”修改為“基本養老金或者退休費、離休費”。

刪除第八項中的“我國”。

將第十項修改為:“國務院規定的其他免稅所得。”

增加一款,作為第二款:“前款第十項免稅規定,由國務院報全國人民代表大會常務委員會備案。”

五、將第五條修改為:“有下列情形之一的,可以減征個人所得稅,具體幅度和期限,由省、自治區、直轄市人民政府規定,并報同級人民代表大會常務委員會備案:

“(一)殘疾、孤老人員和烈屬的所得;

“(二)因自然災害遭受重大損失的。

“國務院可以規定其他減稅情形,報全國人民代表大會常務委員會備案。”

六、將第六條修改為:“應納稅所得額的計算:

“(一)居民個人的綜合所得,以每一納稅年度的收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額,為應納稅所得額。

“(二)非居民個人的工資、薪金所得,以每月收入額減除費用五千元后的余額為應納稅所得額;勞務報酬所得、稿酬所得、特許權使用費所得,以每次收入額為應納稅所得額。

“(三)經營所得,以每一納稅年度的收入總額減除成本、費用以及損失后的余額,為應納稅所得額。

“(四)財產租賃所得,每次收入不超過四千元的,減除費用八百元;四千元以上的,減除百分之二十的費用,其余額為應納稅所得額。

“(五)財產轉讓所得,以轉讓財產的收入額減除財產原值和合理費用后的余額,為應納稅所得額。

“(六)利息、股息、紅利所得和偶然所得,以每次收入額為應納稅所得額。

“勞務報酬所得、稿酬所得、特許權使用費所得以收入減除百分之二十的費用后的余額為收入額。稿酬所得的收入額減按百分之七十計算。

“個人將其所得對教育、扶貧、濟困等公益慈善事業進行捐贈,捐贈額未超過納稅人申報的應納稅所得額百分之三十的部分,可以從其應納稅所得額中扣除;國務院規定對公益慈善事業捐贈實行全額稅前扣除的,從其規定。

“本條第一款第一項規定的專項扣除,包括居民個人按照國家規定的范圍和標準繳納的基本養老保險、基本醫療保險、失業保險等社會保險費和住房公積金等;專項附加扣除,包括子女教育、繼續教育、大病醫療、住房貸款利息或者住房租金、贍養老人等支出,具體范圍、標準和實施步驟由國務院確定,并報全國人民代表大會常務委員會備案。”

七、將第七條修改為:“居民個人從中國境外取得的所得,可以從其應納稅額中抵免已在境外繳納的個人所得稅稅額,但抵免額不得超過該納稅人境外所得依照本法規定計算的應納稅額。”

八、增加一條,作為第八條:“有下列情形之一的,稅務機關有權按照合理方法進行納稅調整:

“(一)個人與其關聯方之間的業務往來不符合獨立交易原則而減少本人或者其關聯方應納稅額,且無正當理由;

“(二)居民個人控制的,或者居民個人和居民企業共同控制的設立在實際稅負明顯偏低的國家(地區)的企業,無合理經營需要,對應當歸屬于居民個人的利潤不作分配或者減少分配;

“(三)個人實施其他不具有合理商業目的的安排而獲取不當稅收利益。

“稅務機關依照前款規定作出納稅調整,需要補征稅款的,應當補征稅款,并依法加收利息。”

九、將第八條改為兩條,分別作為第九條、第十條,修改為:

“第九條 個人所得稅以所得人為納稅人,以支付所得的單位或者個人為扣繳義務人。

“納稅人有中國公民身份號碼的,以中國公民身份號碼為納稅人識別號;納稅人沒有中國公民身份號碼的,由稅務機關賦予其納稅人識別號。扣繳義務人扣繳稅款時,納稅人應當向扣繳義務人提供納稅人識別號。

“第十條 有下列情形之一的,納稅人應當依法辦理納稅申報:

“(一)取得綜合所得需要辦理匯算清繳;

“(二)取得應稅所得沒有扣繳義務人;

“(三)取得應稅所得,扣繳義務人未扣繳稅款;

“(四)取得境外所得;

“(五)因移居境外注銷中國戶籍;

“(六)非居民個人在中國境內從兩處以上取得工資、薪金所得;

“(七)國務院規定的其他情形。

“扣繳義務人應當按照國家規定辦理全員全額扣繳申報,并向納稅人提供其個人所得和已扣繳稅款等信息。”

十、將第九條改為四條,分別作為第十一條、第十二條、第十三條、第十四條,修改為:

“第十一條 居民個人取得綜合所得,按年計算個人所得稅;有扣繳義務人的,由扣繳義務人按月或者按次預扣預繳稅款;需要辦理匯算清繳的,應當在取得所得的次年三月一日至六月三十日內辦理匯算清繳。預扣預繳辦法由國務院稅務主管部門制定。

“居民個人向扣繳義務人提供專項附加扣除信息的,扣繳義務人按月預扣預繳稅款時應當按照規定予以扣除,不得拒絕。

“非居民個人取得工資、薪金所得,勞務報酬所得,稿酬所得和特許權使用費所得,有扣繳義務人的,由扣繳義務人按月或者按次代扣代繳稅款,不辦理匯算清繳。

“第十二條 納稅人取得經營所得,按年計算個人所得稅,由納稅人在月度或者季度終了后十五日內向稅務機關報送納稅申報表,并預繳稅款;在取得所得的次年三月三十一日前辦理匯算清繳。

“納稅人取得利息、股息、紅利所得,財產租賃所得,財產轉讓所得和偶然所得,按月或者按次計算個人所得稅,有扣繳義務人的,由扣繳義務人按月或者按次代扣代繳稅款。

“第十三條 納稅人取得應稅所得沒有扣繳義務人的,應當在取得所得的次月十五日內向稅務機關報送納稅申報表,并繳納稅款。

“納稅人取得應稅所得,扣繳義務人未扣繳稅款的,納稅人應當在取得所得的次年六月三十日前,繳納稅款;稅務機關通知限期繳納的,納稅人應當按照期限繳納稅款。

“居民個人從中國境外取得所得的,應當在取得所得的次年三月一日至六月三十日內申報納稅。

“非居民個人在中國境內從兩處以上取得工資、薪金所得的,應當在取得所得的次月十五日內申報納稅。

“納稅人因移居境外注銷中國戶籍的,應當在注銷中國戶籍前辦理稅款清算。

“第十四條 扣繳義務人每月或者每次預扣、代扣的稅款,應當在次月十五日內繳入國庫,并向稅務機關報送扣繳個人所得稅申報表。

“納稅人辦理匯算清繳退稅或者扣繳義務人為納稅人辦理匯算清繳退稅的,稅務機關審核后,按照國庫管理的有關規定辦理退稅。”

十一、增加一條,作為第十五條:“公安、人民銀行、金融監督管理等相關部門應當協助稅務機關確認納稅人的身份、金融賬戶信息。教育、衛生、醫療保障、民政、人力資源社會保障、住房城鄉建設、公安、人民銀行、金融監督管理等相關部門應當向稅務機關提供納稅人子女教育、繼續教育、大病醫療、住房貸款利息、住房租金、贍養老人等專項附加扣除信息。

“個人轉讓不動產的,稅務機關應當根據不動產登記等相關信息核驗應繳的個人所得稅,登記機構辦理轉移登記時,應當查驗與該不動產轉讓相關的個人所得稅的完稅憑證。個人轉讓股權辦理變更登記的,市場主體登記機關應當查驗與該股權交易相關的個人所得稅的完稅憑證。

“有關部門依法將納稅人、扣繳義務人遵守本法的情況納入信用信息系統,并實施聯合激勵或者懲戒。”

十二、將第十條改為第十六條,修改為:“各項所得的計算,以人民幣為單位。所得為人民幣以外的貨幣的,按照人民幣匯率中間價折合成人民幣繳納稅款。”

十三、將第十二條改為第十八條,修改為:“對儲蓄存款利息所得開征、減征、停征個人所得稅及其具體辦法,由國務院規定,并報全國人民代表大會常務委員會備案。”

十四、增加一條,作為第十九條:“納稅人、扣繳義務人和稅務機關及其工作人員違反本法規定的,依照《中華人民共和國稅收征收管理法》和有關法律法規的規定追究法律責任。”

十五、將第十三條改為第二十條,修改為:“個人所得稅的征收管理,依照本法和《中華人民共和國稅收征收管理法》的規定執行。”

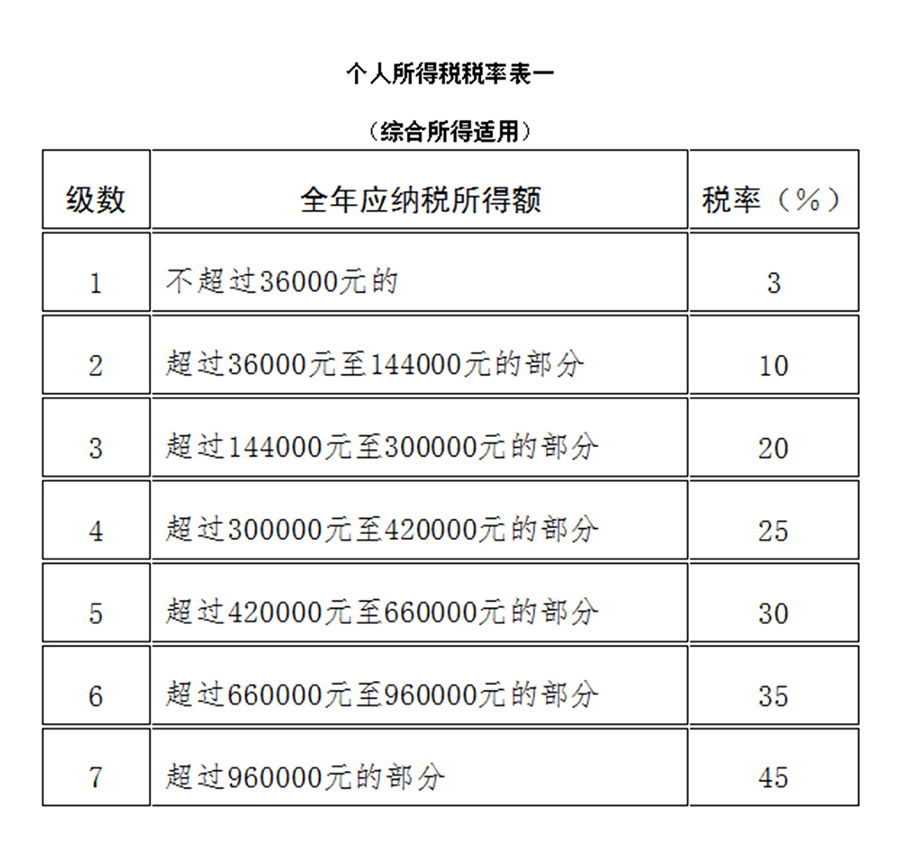

十六、將個人所得稅稅率表一(工資、薪金所得適用)修改為:

(注1:本表所稱全年應納稅所得額是指依照本法第六條的規定,居民個人取得綜合所得以每一納稅年度收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額。

注2:非居民個人取得工資、薪金所得,勞務報酬所得,稿酬所得和特許權使用費所得,依照本表按月換算后計算應納稅額。)

十七、將個人所得稅稅率表二(個體工商戶的生產、經營所得和對企事業單位的承包經營、承租經營所得適用)修改為:

(注:本表所稱全年應納稅所得額是指依照本法第六條的規定,以每一納稅年度的收入總額減除成本、費用以及損失后的余額。)

此外,對條文順序作了相應調整。

本決定自2019年1月1日起施行。

自2018年10月1日至2018年12月31日,納稅人的工資、薪金所得,先行以每月收入額減除費用五千元以及專項扣除和依法確定的其他扣除后的余額為應納稅所得額,依照本決定第十六條的個人所得稅稅率表一(綜合所得適用)按月換算后計算繳納稅款,并不再扣除附加減除費用;個體工商戶的生產、經營所得,對企事業單位的承包經營、承租經營所得,先行依照本決定第十七條的個人所得稅稅率表二(經營所得適用)計算繳納稅款。

《中華人民共和國個人所得稅法》根據本決定作相應修改,重新公布。